De woningmarkt zit totaal op slot. De woningbouw valt stil, de hypotheekrente stijgt te hard. Huizenkopers schrikken. Nieuw kabinet: grijp in!

Er heerst een ernstige crisis om het bestaan wanneer ik de feiten van oorlog en verderf afzet tegen ooit geformuleerde doelen. Alle mensen op aarde hebben er recht op om te leven zonder angst en gebrek met voldoende inkomen om in hun levensonderhoud en ontwikkeling te voorzien. De waarde van het geld dient wereldwijd altijd voor iedereen stabiel te zijn. Er mag geen inflatie of deflatie zijn. Er moet altijd en overal een gelijkwaardig speelveld van concurrentie zijn. Iedereen heeft recht op onderdak, werk, inkomen, voedsel, water, zorg. En zie wat er nu gebeurt.

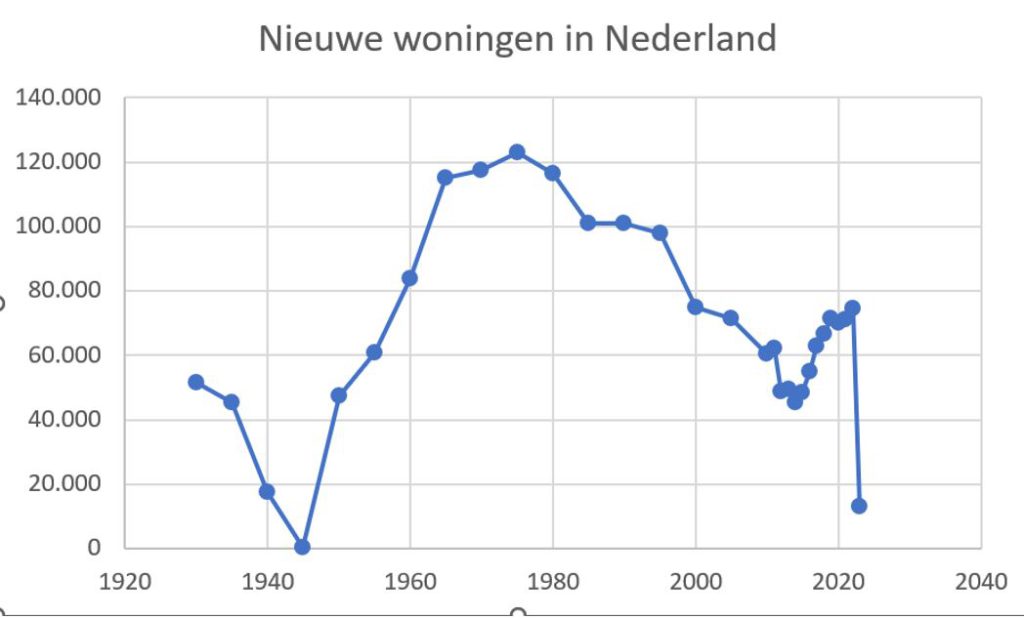

Het onderwerp van dit artikel, onderdak voor iedereen in Nederland, is op zichzelf en afgezet tegen de gevolgen van de oorlogen die zich nu onder onze ogen voltrekken, van betrekkelijk belang. Toch verdiep ik me erin, zoals ik in de jaren zeventig ook voor een aantal bladen en tijdschriften deed. Ik was in die jaren drie jaar hoofdredacteur van “Bouwwereld” van Misset. Toen was er nog een volwaardig ministerie van Volkshuisvesting, een machtig Economisch Instituut voor de Bouwnijverheid, waren er sterke woningcorporaties. Er werden jaar in jaar uit van 1965 tot en met 1990 meer dan 100.000 huizen gebouwd, veel in de sociale sector. Een topjaar was 1975 met 123.000 nieuwe huizen. In 1976 werden de eerste woningen in Almere Haven opgeleverd. Je moet eens kijken naar het filmpje dat bij Almere op Wikipedia staat: hoe de eerste 25 Amsterdamse gezinnen er vol goede moed heentrokken. Nu wonen er ruim 223.000 inwoners; wat een élan.

De vervulling van onderdak, het fundamentele mensenrecht op onderdak, is een essentiële voorwaarde voor een gezonde ontwikkeling van kinderen en volwassenen. Maar het neoliberalisme sinds de jaren tachtig heeft die hele infrastructuur voor woningbouw afgebroken. De markt zou het veel beter kunnen. Zelfs het aloude en machtige “VROM” werd in 2010 opgedoekt door het centrumrechtse kabinet Rutte I (2010-2012) van VVD & CDA met gedoogsteun van Wilders. Dat is niet zo gebleken. Nederland moet opnieuw beginnen. Geert Wilders, die nu weer wil regeren, liet het kabinet op 23 april 2012 vallen. Er kan weer zo’n centrum rechts kabinet komen dat de problemen niet oplost maar wegschuift.

In Nederland is nu de woningnood groot. Nederland faalt om voor 1 miljoen medelanders fatsoenlijk onderdak te realiseren. En als je de achterstand ziet die zich in sommige streken – zoals de veenkoloniën en de voormalige mijnstreek – en verpauperde stadsbuurten – zoals de Schilderswijk en delen van de Bijlmermeer – voordoet dan gaat het al gauw om twee miljoen mensen. Het ligt niet aan de expats, asielzoekers en buitenlandse studenten dat de wachttijden voor een woning zo lang zijn. Dat ligt aan falen van de markt en de rechtse kabinetten die de neergang opzettelijk hebben laten gebeuren. We staan er allemaal bij en kunnen in november een kabinet kiezen dat de woningnood anders aanpakt.

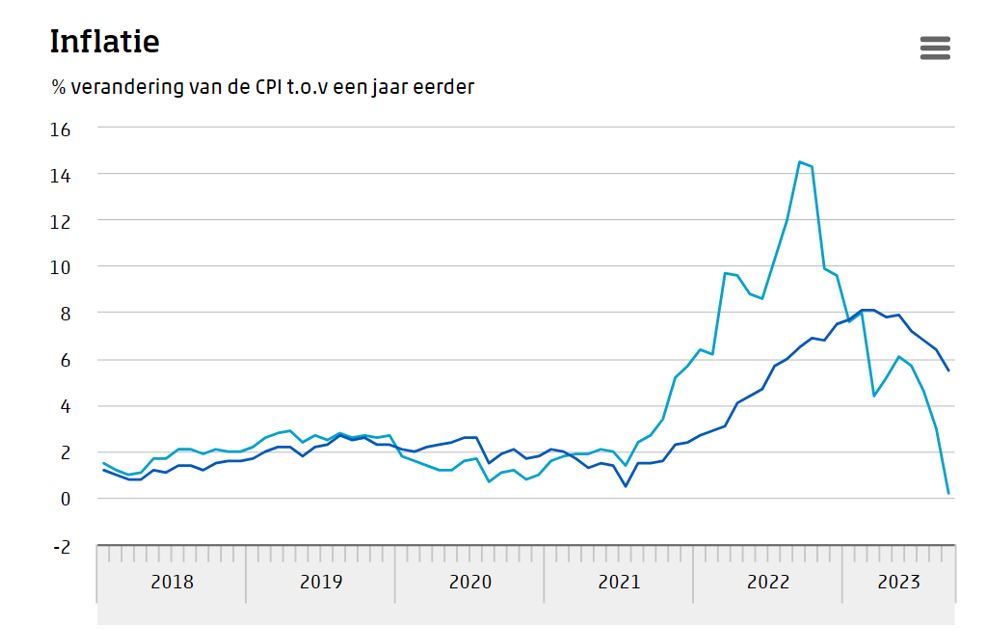

Bron: CBS

Rentestijging schroeft woonlasten hoog op

De stijging van de rentelasten heeft een enorme negatieve invloed op de woonlasten. Bij een hypotheek van 3 ton bedragen de kosten van rente en aflossing van een 30-jarige hypotheek met 2% vaste rente €1271 per maand en bij 8% rente €2708 per maand. De totale rentelasten over dertig jaar zijn bij 2% rente ongeveer de helft van de koopsom en bij 8% meer dan tweemaal de koopsom. Het hangt natuurlijk van je inkomen af of je dit kunt betalen, maar de woonlasten worden zo wel extreem hoog.

Volgens het Kadaster wonen in 2022 ongeveer 1,5 miljoen huishoudens in Nederland al 30 jaar of langer in hetzelfde huis. Dit komt neer op ongeveer 10% van alle huishoudens in Nederland. Dat bevordert de doorstroming allerminst. Ongeveer driekwart van deze mensen is senior: 55 jaar of ouder. Zij worden aangemoedigd om naar flatjes te verhuizen, maar dat is gelukkig niet verplicht. Jonge huizenkopers maken veel kans om 30 jaar niet vol te maken waardoor je je goed moet afvragen of zo’n langlopende hypotheek wel zin heeft.

Woonlasten als de rente stijgt

Vrees voor nieuwe schuldencrisis

Intussen neemt de onzekerheid toe. De rente lijkt langere tijd hoog te blijven en mogelijk verder te stijgen. Het FD schrijft: “terwijl banken strenger zijn dan ooit en de marktrentes niveaus bereiken die soms in geen vijftien jaar meer gezien zijn, groeit het risico dat ergens in het financiële systeem een schakel breekt.” Dat komt ook omdat veel bedrijven uitstaande leningen moeten herfinancieren tegen hogere rentes terwijl de bedrijfsopbrengsten dalen. De rente blijft nog hoog omdat de inflatie niet in zijn hok wil. Volgens het FD moet in 2024 in de VS alleen al meer dan $13.000 miljard geherfinancierd worden. Dat staat nu nog uit tegen nog geen 1% en gaat naar meer dan 4% rente.

Het Amerikaanse begrotingstekort in procenten van het BBP is in de jaarperiode tot 1 oktober 2023 gedaald tot 4,1% van het BBP. Dat is een sterke daling, vooral omdat de pandemie-uitgaven wegvallen en er tot nu toe een sterke economische groei was ondanks corona. Maar de hoge rente van nu schrikt Amerikaanse huizenkopers af. De financiële media zijn er niet gerust over. Zij signaleren steeds vaker vrees voor een nieuwe schuldencrisis. Inn de VS tikken de hypotheekrentes tegen de 8% aan. Toch groeide de Amerikaanse economie in Q3 op jaarbasis nog met 4,9%. Deskundigen menen dat dit niet zo door kan gaan.

Nouriel Roubini, voor mij een zeer serieuze bron, hij is een vooraanstaande econoom en professor aan de Stern School of Business van de New York University, vindt dat het risico op een nieuwe schuldencrisis in de Verenigde Staten toeneemt. In een recente column voor de mediaorganisatie Project Syndicate schreef Roubini: “De Verenigde Staten bevinden zich in een gevaarlijke situatie. Het begrotingstekort is hoog, de rentetarieven stijgen en de politieke verdeeldheid is groot. Als deze trends zich voortzetten, is een nieuwe schuldencrisis onvermijdelijk. Een dergelijke crisis zou een ernstige economische recessie kunnen veroorzaken, met negatieve gevolgen voor de hele wereld.”

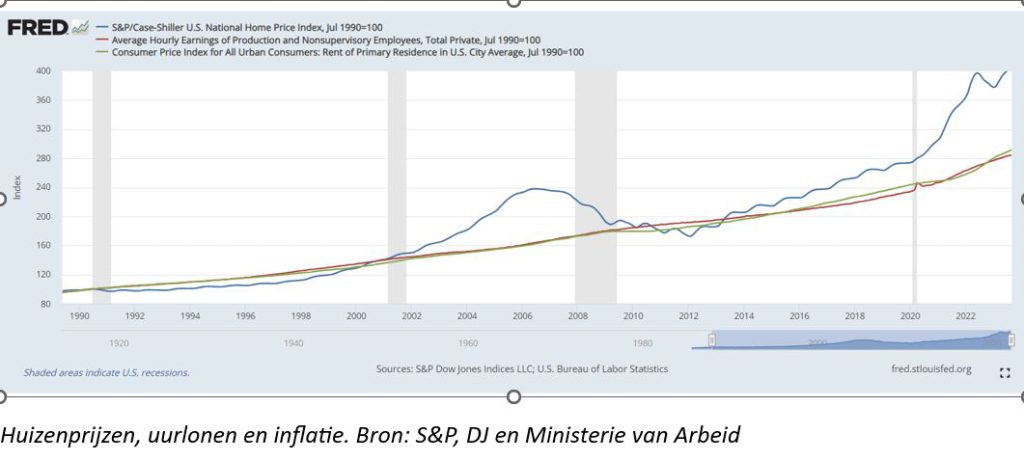

In de VS kun je zien dat de stijging van de uurlonen en de CPI, dat is de inflatie van consumentenprijzen, vrij gelijk oplopen sinds 1980. Dus, de welvaart verbetert niet. Goed zichtbaar is ook dat de huizenprijzen in de periode van 2000-2008 totaal uit de hand liepen en hebben geleid tot de systeemcrisis bij de banken in 2008. Daarna hielden de huizenprijzen zich een paar jaar koest, maar sinds 2016 begonnen ze in de VS weer dramatisch op te lopen ten opzichte van de uurlonen en de consumentenprijzen. Als je de lijnen in de grafiek volgt lijkt er een volgende crisis in de maak. Omdat de huizenprijzen veel sterker stijgen dan de lonen kunnen kopers rente en aflossing niet betalen.

In de VS waren de verkopen van nieuwe gezinswoningen in september maar liefst 22,9% hoger dan in september 2022 en 12,3% hoger dan in augustus 2023. Deze cijfers van het ministerie van Handel zijn voor het seizoen gecorrigeerd. De verkopen zijn veel hoger dan in consensus werd verwacht, namelijk een stijging van het aantal verkochte huizen met 1,3% t.o.v. augustus. Maar intussen zit de markt voor bestaande woningen op slot. De mediaan was een verkoopprijs van $418.800 in september. De mediaan geeft aan dat evenveel huizen duurder of goedkoper waren dan de mediaan. Het bedrag is omgerekend €396.248.

Nederlandse huizenmarkt stagneert

In september 2023 waren bestaande koopwoningen in Nederland gemiddeld 3,5 procent goedkoper dan een jaar eerder, schrijft het CBS. Het is een trendbreuk. De gemiddelde verkoopprijs van bestaande woningen bedraagt €422.200. Na een scherpe prijsstijging in 2021 en de eerste helft van 2022 zwakken de prijzen van Nederlandse bestaande huizen in 2023 verder af om van maart tot 5% te gaan dalen ten opzichte van dezelfde periode in 2022. In september was de daling niet meer dan 3,5% ten opzichte van september 2022 en het CBS mat een stijging van 0,6% ten opzichte van augustus. De markt is op zoek naar een nieuw evenwicht.

Nieuwbouw ligt stil

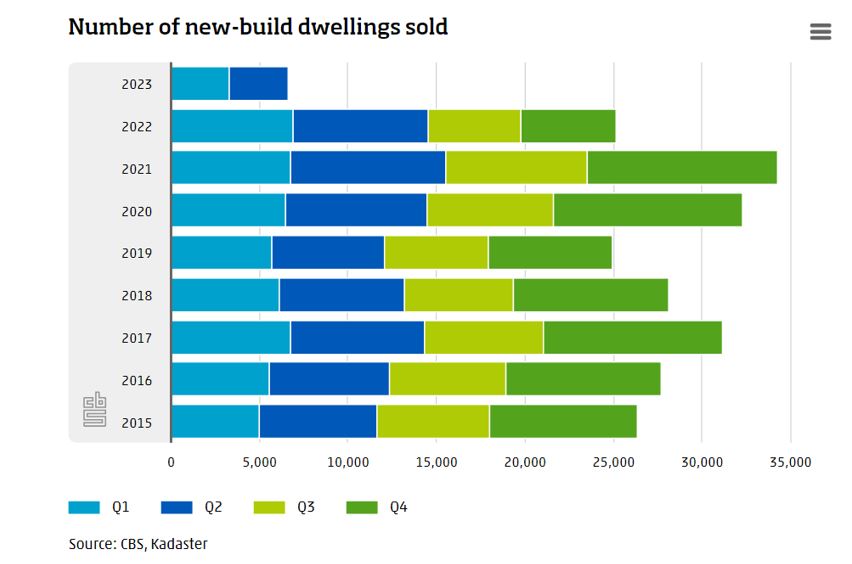

De markt voor nieuwbouwhuizen ligt op zijn kont in 2023. In de eerste helft van 2023 zijn er maar 6600 nieuwe huizen gebouwd en verkocht. De helft minder dan in 2022. Als dat zo doorgaat worden er in 2023 niet meer dan ongeveer 15.000 nieuwe huizen verkocht, een triest dieptepunt sinds 1945.

De gemiddelde prijs van een nieuw huis is in 2023 €496.000. dat is lager dan in 2022 toen de gemiddelde prijs €514.000 was, volgens het CBS. In Nederland zijn er ongeveer 8 miljoen huizen. Begin 2023 waren er 8,3 miljoen particuliere huishoudens in Nederland, waarvan 3,3 miljoen eenpersoonshuishoudens. Gemiddeld wonen er 2,12 mensen in een Nederlands huishouden. maar er zijn 18 miljoen Nederlanders. Volgens de laatste cijfers van het Centraal Bureau voor de Statistiek (CBS) waren er op 1 januari 2023 in Nederland 1,3 miljoen mensen die op een huis wachtten. Dit is een stijging van 100.000 ten opzichte van een jaar eerder. Van deze mensen wachtten 800.000 op een sociale huurwoning en 500.000 op een koopwoning.

Vijf oorzaken van de stagnatie in de woningbouw

Zeventien jaar wachten op een woning

De wachttijden voor een sociale huurwoning zijn in veel gemeenten lang. In de vijf gemeenten met de langste wachttijden (Landsmeer, Wormerland, Haarlemmermeer, Diemen en Amstelveen) wacht je gemiddeld zelfs langer dan zeventien jaar. De wachttijden voor een koopwoning zijn in de afgelopen jaren ook toegenomen. In 2023 was de gemiddelde inschrijfduur voor een koopwoning 1,5 jaar. De toename van het aantal mensen dat op een huis wacht, is het gevolg van een aantal factoren, waaronder de groei van de bevolking, de toename van het aantal alleenstaanden, vergrijzing, toename van het aantal tweede huizen.

Hypotheekgarantie nog te laag

De Nationale Hypotheek Garantie (NHG) draagt bij aan verantwoorde toegang tot een hypotheek en daarmee tot een koopwoning. Met een hypotheek met NHG lopen consumenten minder risico’s op hun hypotheek en profiteren zij vaak van een lagere rente. Jaarlijks wordt bepaald tot welke woningwaarde consumenten gebruik kunnen maken van deze garantie. De NHG-grens voor 2024 is vastgesteld op € 435.000. Voor 2023 is die grens €405.000,-. Intussen zit er een gat van €61.000 tussen de gemiddelde prijs van nieuwbouwwoningen en de bovengrens van de hypotheekgarantie. Deze grens moet verder opgevoerd worden. Wel kan onder garantie extra geleend worden voor verduurzaming en energiebesparing.

Onrealistische bouwplannen tot 2030

Nog steeds goochelt het demissionaire kabinet met onrealistische plannen op het gebied van de bouw van nieuwe woningen. Sinds 2015 zijn er in Nederland gemiddeld jaarlijks tussen de 25.000 en 35.000 nieuwe huizen gebouwd. Nu durft minister Hugo de Jonge nog steeds vast te houden aan zijn plan om tot en met 2030 niet minder dan 981.000 woningen te bouwen. Dat zijn er meer dan 140.000 per jaar bij een gemiddelde nieuwbouw van zo’n 30.000 per jaar over de voorbije 9 jaar. De jaarproductie moet dan 4,7 maal, zeg maar 5 maal zo hoog worden als over de laatste 9 jaar.

Het aantal nieuwbouwhuizen in Nederland 2015-2023

Een huis kopen wordt steeds vaker een droom

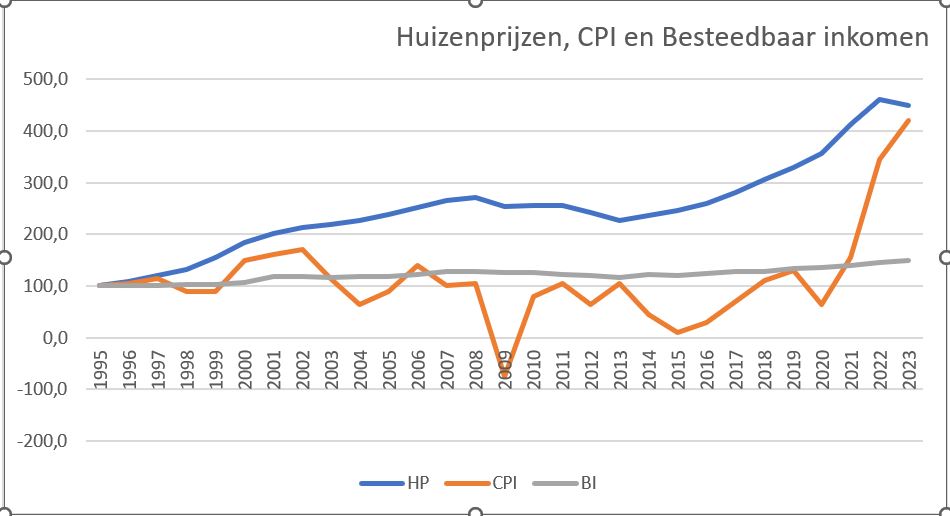

Ik heb een grafiek gemaakt van de ontwikkeling van de huizenprijzen, de consumentenprijzen en het besteedbare inkomen. De data zijn vergelijkbaar gemaakt en gestandaardiseerd op 1995=100. Wat je ziet is dat tot 2001 de schwung er goed inzit. We hebben de eeuwwisseling overleefd en de groei ging door. De huizenprijzen stijgen echter al veel harder dan de inkomens en de inflatie.

In 2007 gaan de huizenprijzen stagneren en slaat de bankencrisis toe die ook een hypotheekcrisis was. Terwijl bij een rente die vrijwel nul was de huizenprijzen de lucht invlogen bleven de besteedbare inkomens maar heel licht toenemen. Wonen werd steeds meer onbetaalbaar, tenzij op andere posten fors werd bezuinigd. Dat ging allemaal niet goed en sinds 2021 nam de inflatie scherp toe wegens een tekort aan van alles. Ik zie dan wel in de loop van 2023 de huizenprijzen stagneren, maar welke kant dat op zal gaan is nog niet duidelijk. Ik denk dat de ECB nog fors de rente moet verhogen om de economie echt af te koelen. De stijging van de huizenprijzen gaat veel harder dan die van het besteedbare inkomen. Dat voorspelt een nieuwe crisis op de hypothekenmarkt.

De huizenprijzen zijn in Nederland de afgelopen decennia sterk gestegen. In 2023 waren de huizenprijzen ongeveer 12 keer hoger dan in 1970. De uurlonen zijn in Nederland de afgelopen decennia minder sterk gestegen dan de huizenprijzen. In 2023 waren de uurlonen ongeveer 2 keer hoger dan in 1970. De stijging van de huizenprijzen is de afgelopen decennia een groter probleem geworden dan de inflatie. Dit komt doordat de uurlonen niet zijn meegestegen met de stijgende huizenprijzen. Als gevolg hiervan is het voor steeds meer mensen moeilijker om een huis te kopen.

Toelichting: HP=huizenprijzen= gemiddelde verkoopprijs bestaande woningen kadaster; CPI: consumentenprijsindex van het CBS; Besteedbaar inkomen: CBS, Materiele welvaart . 1995=100.

Op 24 oktober 2023 is de hypotheekrente voor woningen in Nederland gemiddeld 4,36% voor een rentevast periode van 10 jaar. De laagste rente is 3,97% en de hoogste rente is 5,23%. Voor 30 jaar is de rente 4,05%. Op 24 oktober 2023 is de hypotheekrente voor woningen in de VS gemiddeld 6,4% voor een rentevast periode van 30 jaar. De laagste rente is 6,1% en de hoogste rente is 7,2%. Op 24 oktober 2023 is de gemiddelde hypotheekrente in de VS voor 10 jaar vast 4,34%. Vooral de lange rente is in de VS wat hoger. Voor kortere perioden is het verschil minder groot.

Conclusie: overheid, grijp in!

Ik verwacht dat de hypotheekrente in Nederland nog wat stijgt en de komende paar jaar relatief hoog blijft. Dit komt door de hoge aanhoudende inflatie. In september 2023 was de inflatie in Nederland ex energie 5,5%. De ECB besluit 2 november opnieuw over de rente en zal die naar verwachting weer met 25 basispunten verhogen. De oorlog in Oekraïne en het conflict tussen Israël en Hamas hebben ernstige negatieve invloed op de economie. De oorlog voert de energieprijzen en de grondstoffenprijzen op. Dat duwt ook de rente omhoog. Daardoor zullen de huizenprijzen onder druk blijven en komen er minder verkopen en minder nieuwbouwprojecten. De huizenprijzen kunnen in 2023 wel 6% dalen en in 2024 nog wat verder. Om de woningmarkt in het gareel te krijgen zodat iedereen zonder wachttijden over een goede woning kan beschikken tegen een redelijke prijs is krachtig ingrijpen van de overheid nodig. De markt van de VVD en rechts Nederland heeft sinds 1980 alle kansen gehad en deze markt heeft gefaald. Het is nu tijd dat de overheid de regie overneemt.

Wilt u reageren? Log dan eerst in of maak een account aan.

Login vergeten? Reset wachtwoord.