Het IMF waarschuwt dat de wereldwijde economische groei afremt en de inflatie te hoog blijft. De situatie bij banken blijft fragiel. Neerwaartse risico domineren en de mist over de wereldwijde economische vooruitzichten wordt dikker en dikker. Ook blijft de inflatie hardnekkig hoog. In de rijke lamden blijft de werkgelegenheid nog hoog. Maar de reële lonen blijven achter, er is nog geen loon-prijsspiraal.

Het IMF sluit in zijn World Economic Outlook 2023 een volgende financiële crisis allerminst uit. Vooral arme landen lijden dan. De Centrale Banken moeten volgens het IMF de rente opvoeren om de inflatie te drukken en overheden moeten hun tekorten en schulden indammen. Kortom, bij de jaarvergadering van het IMF in Washington is het alle hens aan dek.

In welke situatie verkeren we? Nu de economie weer net zo op zijn kop staat als eind jaren zeventig en eind jaren negentig komt de ene poging na de andere tevoorschijn om te bedenken in welke fase de economie verkeert. Dat is lastig in te schatten. Ik ben altijd een fan geweest van de lange golf van Kondratieff en hoop dat zo omstreeks 2030-2035 de economie weer in een lange fase van herstel komt. Want met meer dan 1 miljoen mensen onder het bestaansminimum en een wachttijd van zeven jaar voor een sociale huurwoning kun je niet meer zeggen dat de welvaart floreert in Nederland. Bovendien verkeren we in een paradigma verschuiving van een industriële naar een informatie-economie.

Dit weekeinde van 9 april 2023 keek en luisterde ik naar Peter Bakker in Buitenhof. Hij is oud topman van de posterijen en nu president van de World Business Council for Sustainable Development – WBCSD. Dat is een wereldwijd samenwerkingsverband van CEO’s van meer dan 200 bedrijven, die zich inspannen voor duurzame ontwikkeling: een economie zonder uitstoot van schadelijke stoffen die het milieu en de bodem verpesten. Nederlandse bedrijven die participeren zijn Akzo Nobel, DSM, Heineken, KPMG, Port of Rotterdam, Rabobank, Shell, Philips, en Unilever. Hier zit niet de voorhoede van de vernieuwers, maar Bakker’s PR-praatje was scherp.

Klimaatverandering

De IMF-vergadering gaat over het aan de praat houden van de huidige economie. Maar daardoorheen speelt nog een heel ander thema, dat van de klimaatverandering. De kapitalistische economie verkeert in een eindfase omdat de natuur uitgeput is en dat niet zichtbaar is in winsten per aandeel van al die concerns. Trek je de milieuschade per aandeel van talloze concerns af van de winst per aandeel dan verkeert de wereld al in een diepgaande depressie. We houden elkaar al sinds de jaren zeventig voor de gek.

‘Als de temperatuur meer dan anderhalve graad stijgt dan is het onomkeerbaar dat de zeespiegel tien meter stijgt en de ongelijkheid in de wereld extreem toeneemt. “We hebben nog zeven jaar tot 2030 om de CO2 en stikstofuitstoot met 50% te verminderen”, zegt Bakker resoluut, een oproep herhalend die Eckart Wintzen al in de jaren tachtig trompetterde. Ook Geert Mak sprak zich uit voor rigoureuze maatregelen en ik deel de opvattingen van beide mannen. Deze eeuw zal het einde inluiden van het op maximalisatie van winsten beluste en ontwrichtende kapitalisme. Maar hoe zet je een ontwikkeling in gang waarin welzijn prevaleert boven rendement op vermogen. En in welke fase van een economische cyclus zitten we eigenlijk? Want nu denkt de wereld alleen nog maar in termen van economische groei. Daar is de hele wereldeconomie op ingericht. Op denken in financieel rendement en groei van het BBP.

Balanceren op rand van recessie

Na de stagnaties van de jaren zeventig die uitmondden in een crisis van de hypotheekbanken viel het begin van de herstelfase in 1981 toen de gierende inflatie overging in een disinflatie. Het waren de gloriejaren van Ruud Lubbers en het CDA. Als gevolg hiervan zette een rentedaling in van 12% naar (minder dan) 4% door en kenden we tot voor kort zelfs een lange periode van negatieve rente.

De financiële crisis van 2007-2008 markeert het begin van het einde van de periode van welvaart. Oorlog is permanent aanwezig in de vorige en deze eeuw met sinds de eeuwwisseling de Afghaanse- en Irak-oorlogen en sinds 2011 de Syrische burgeroorlog en sinds 2014 de Russische-Oekraïense oorlog. Mijn overleden vriend en statisticus Hans Wertheim schreef daar over: “De cynische perversiteit van de economie brengt echter met zich mee dat oorlogen nu niet bepaald perioden zijn die zich door een grote economische depressiviteit plegen te kenmerken.”

Nederland wordt sterk beïnvloed door de Europese conjunctuur die zich eind 2021 leek te herstellen van de recessie als gevolg van de Covid-19 pandemie, maar begin 2022 direct weer werd getergd door de aankomende oorlog om Oekraïne, de rentestijging, klimaatdiscussies en andere tegenvallers.

Trends in economische cycli worden bepaald door factoren zoals de groei van het BBP, nieuwbouw van huizen, aan- en verkoop van huizen, consumentenbestedingen, werkgelegenheid. Economen onderscheiden vier stadia van economische cycli: expansie, de top, recessie en het dieptepunt. De lengte van een cyclus verschilt. Bijvoorbeeld de Juglar cyclus duurt 7-11 jaar en die van Kondratieff duurt 50 jaar.

VS in recessie

Momenteel is de Amerikaanse economie in een recessie, aldus The Street, na twee kwartalen daling van het GDP in 2022 en enkele stijgingen van de rente gelijk opgaand met dalingen van de beurskoersen. Het moet alleen nog bevestigd worden door het Amerikaanse National Bureau of Economic Research. En de werkloosheid is historisch laag. De Conference Board voorspelt een recessie in de VS van 0,9% in Q2 2023, en van 1,8% in Q3 2023 waarbij de woningbouw met 15% inzakt en de belangrijke FedFund-rate klimt naar 5,4% in Q2 2023 om daar te blijven hangen. Als dat uitkomt is er recessie in de VS. In de EU is er in 2023 wel een lichte economische groei met uitzondering van Italië, terwijl in Duitsland de historisch lage werkloosheid iets oploopt. Ook hier staan de signalen op rood met oorlog in de achtertuin waar de economie van Oekraïne letterlijk kapotgeschoten wordt.

Naar recessie en depressie?

De periode van recessie zien we terug in de ontwikkeling van de beurskoersen. De S&P-500 index van Wall Street heeft eind december 2021 begrepen dat de top van de golf was bereikt. Wertheim wijst erop dat de rente stimuleert dat aandelenkoersen op de conjunctuurcyclus van bedrijfsresultaten vooruit plegen te lopen. Sinds december 2021 ging er ruim 20% van de aandelenkoersen af. Is december 2021 het einde van een lange periode van welvaart, gestagneerd door oorlog en belanden we nu via recessie in een depressie om pas begin jaren dertig tot een nieuwe fase van herstel te komen? Ik weet het niet, maar het kan. Het beleid van de monetaire autoriteiten en de fiscale besluitvorming van regeringen spelen hierbij een cruciale rol. De financiële crisis van 2007/2008 geeft weinig hoop dat deze autoriteiten en regeerders het nu beter doen dan toen. De vergadering van het IMF is een kakofonie van tegengestelde geluiden.

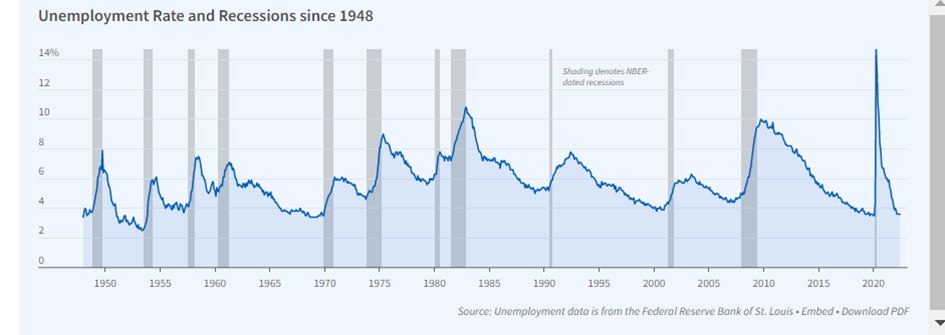

Werkloosheid in VS sinds 1948.

Terug naar lage rentestand

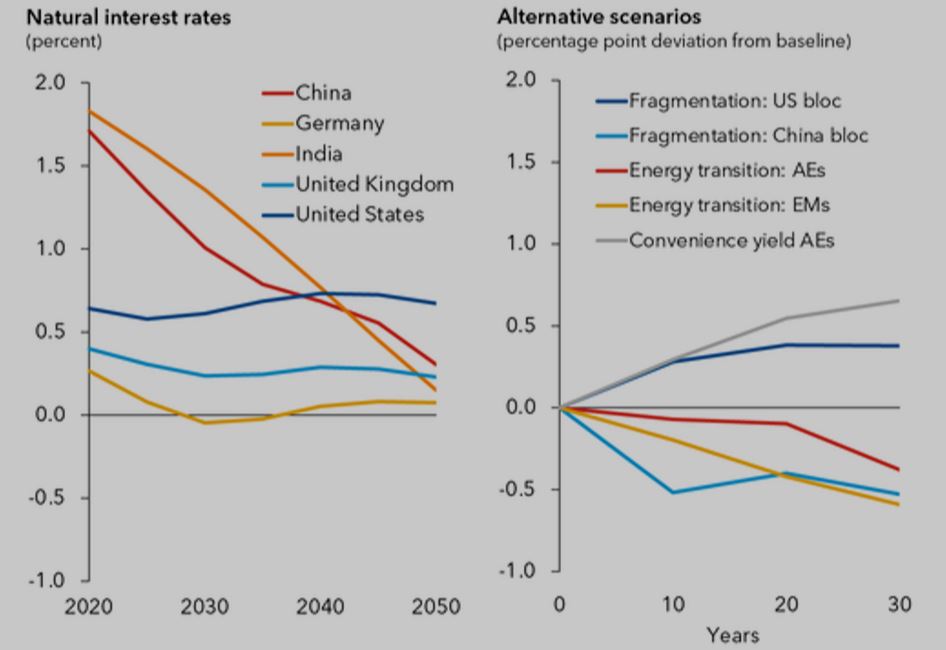

De besturen van Centrale Banken gaan over de rente en zij worden geacht dat zonder politieke beïnvloeding te doen. Hun kerntaak is de rentestand onder de 2% te houden. Gaat dat lukken? De rente, die tot voor kort negatief was is de laatste maanden sterk gestegen en die stijging zet de komende maanden nog door. Belangrijk is het antwoord op de vraag of die stijging tijdelijk is of door structurele factoren wordt veroorzaakt. Het lijkt erop dat de daling van de rente sinds 1980 ingegeven is door de wens naar een natuurlijke rentestand te streven waarbij de economie onder volledige werkgelegenheid niet expansief, noch recessief is. Dat schrijven twee experts van het IMF, Jdean-Marc Natal en Philip Barrett in de wekelijkse nieuwsbrief van het IMF. Zij vinden het belangrijk te weten of de neerwaartse trend sinds 1980 meer werd ingefluisterd door binnenlandse of door globale krachten. Is de groei van de productiviteit in China van betekenis voor de rentestand in de VS? Er is betekenis, maar die is beperkt schrijven zij. Wel staken veel opkomende landen hun groeiende reserves in staatsleningen van rijke landen waardoor zij er mede aan bijdroegen dat de rente laag bleef.

Zij stellen dat de drijvende factoren achter de rentestand de demografische ontwikkelingen en de netto productiviteit zijn (Total factor productivity). Zij stellen dat deze factoren in de toekomst in de vooroplopende economieën niet veel zullen veranderden zodat de natuurlijke rentestand waarschijnlijk laag blijft. De rentestanden van opkomende markten zullen zich daaraan aanpassen, naarmate zij meer technologie gebruiken. Meer overheidssteun kan de natuurlijke rente doen stijgen. Transitie van de economieën op een budget-neutrale manier verlaagt deze renten, maar staatssteun erbij drijft haar op. Minder globalisering leidt in rijke landen tot een hogere en in opkomende landen tot een lagere rente.

De analisten concluderen dat de recente stijgingen in reële rentetarieven waarschijnlijk tijdelijk zijn. “Als de inflatie onder controle is dan zullen de centrale banken van de ontwikkelde landen waarschijnlijk hun monetaire politiek verlichten en de reële rente terugbrengen naar niveaus van voor de Covid-19 pandemie.” Dan hebben we het over tarieven tot nul. Maar hoe dicht bij de toekomstige rente dan komt hangt mede af van blijvend hogere staatsschulden en tekorten. Deze materie is ook uitgewerkt in de World Economic Outlook van het IMF van april 2023. Het is een theoretisch, maar veelbelovend perspectief onder voorwaarde dat regeringen een conservatieve monetaire en financiële politiek volgen.

Rentestanden in de toekomst

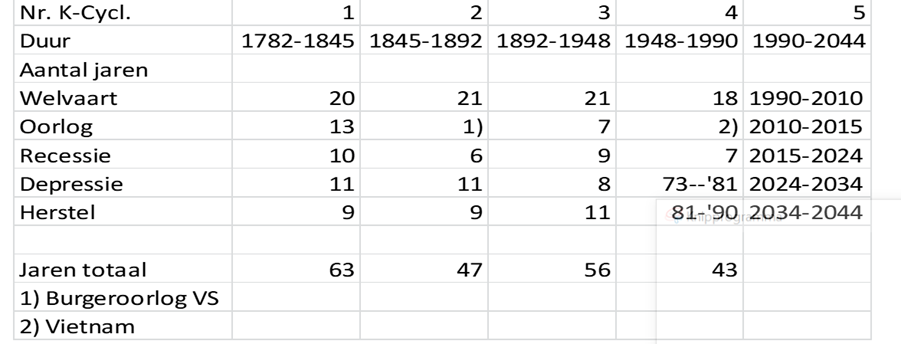

De lange golf van Kondratieff

De ontdekking van het verschijnsel van de lange golf is gedaan door een Duitse econoom (Parvus) en twee Nederlandse economen (van Gelderen en de Wolff). Hij draagt echter de naam van de Russische econoom Kondratieff. Uit berekeningen over de periode waarover statistisch materiaal voorhanden is, blijkt dat de K-cyclus een periodiciteit heeft van ca 50 jaar. De tot nu toe waargenomen en statistisch vastgelegde golven beslaan een tijdvak van twee eeuwen. Dat zijn dus vier complete golven die gezamenlijk ongeveer het tijdperk van het industriële kapitalisme omvatten, aldus statisticus Hans Wertheim in 1999.

De cyclus waar we nu inzitten omschreef Wertheim begin 1999 in mijn magazine High Tech Analysis als over de periode van 1990-2044. Daarin noemde hij 1990-2010 een periode van welvaart, 2010-2015 als een tijdvak van oorlog, met 2015-2024 in recessie, 2024-2034 depressie en daarna van 2034 -2044 een nieuwe periode van economisch herstel. Wertheim gebruikte daarbij cijfermateriaal van de vooraanstaande econoom en toenmalige Robeco topman Jaap van Duijn[i] De extrapolatie is van Wertheim. Zijn schattingen in 1999 hebben uitsluitend het karakter van een extrapolatie van de historische gegevens van de eerste vier K-cycli en zijn van geen enkele zelfs maar prognostische, laat staan “voorspellende”, betekenis, laat hij dan uitdrukkelijk weten. Toch zit er wel lijn in. Het idee is dat de VS en Europa nu tegen een recessie aanhangen en dat er een depressie volgt wanneer de autoriteiten niet de juiste maatregelen nemen. Of wanneer oorlogen en andere geopolitieke oorlogvoeringen roet in het eten gooien.

Het einde van de golf

Een afzonderlijke vraag is nog of de golf nog werkzaam is. Het is glad ijs. Kondratieff heeft zich tot nog toe alleen gemanifesteerd in de industriële kapitalistische economie en niet elke econoom legt de vijf fasen van de golf in dezelfde tijden. Maar momenteel zijn we bezig de industriële economie te vervangen door de postindustriële informatica economie waar wellicht andere wetmatigheden gelden zoals de “wet van Moore” over de explosieve groei van transistors in geïntegreerde schakelingen die ons zoveel werk uit handen nemen.

De kracht van hoop

Pasen is het feest van de hoop. “Als je die hoop net meer hebt verdwijnt het licht”, zegt Trijntje Oosterhuis, zangeres en dochter van de befaamde lieddichter Huub Oosterhuis. “De zachte krachten zullen zeker winnen. Dit is het zekere weten: naar volmaakte Liefde stijgt alles mee”, dichtte Henriette Roland Holst. Zo wil ik voelen en denken. Onze rijkdom is nog gebaseerd op financieel rendement op vermogen, op olie, gas en grondstoffen onttrokken aan de aarde en op onderdrukking in de wereld. Ooit zal het gebaseerd zijn op de kracht van onze liefde en arbeid, op hoop.

Overzicht van de vijf K-cycli

.

[i] 1) Prof. Dr J.J. van Duijn, “The Long Wave in Economic Life” Allen & Unwin, London, ISBN 0-04-330330-7.

Wilt u reageren? Log dan eerst in of maak een account aan.

Login vergeten? Reset wachtwoord.